Заемные машины разъехались в цене

Дешевеют кредиты только на новые автомобили

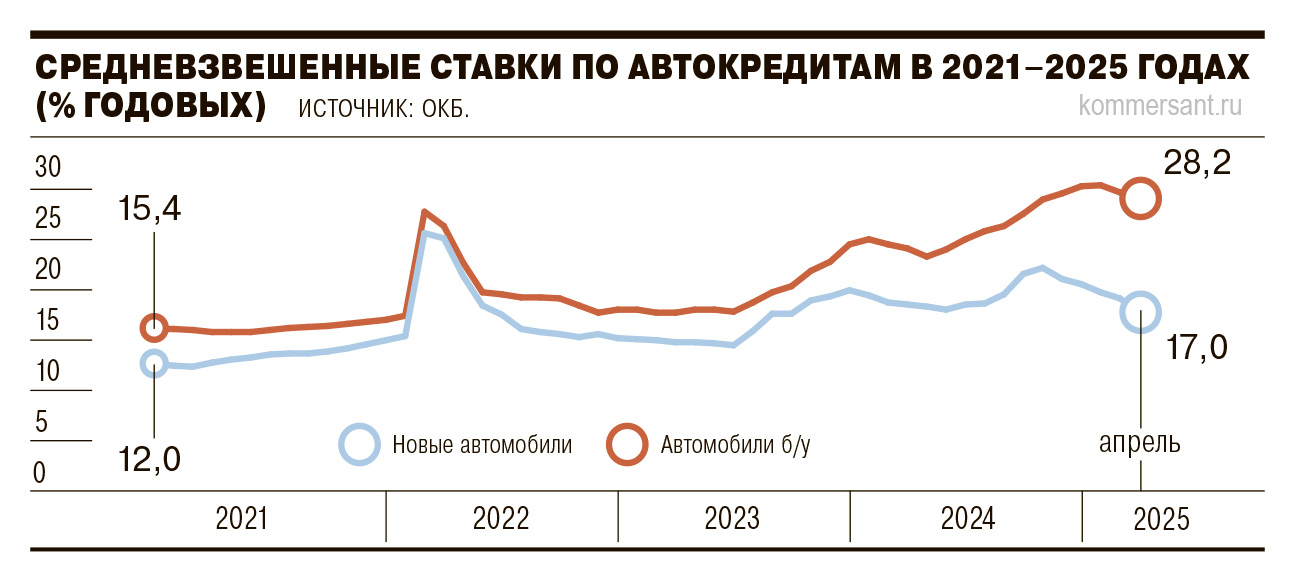

В апреле ставка по автокредитам на новые автомобили снизилась до 17% годовых, минимума за полтора года. Снижение происходит шестой месяц подряд. При этом ставки по кредитам на б/у авто держатся в районе 28% годовых. Одна из причин — субсидирование со стороны государства и зарубежных автопроизводителей. Однако эксперты не ожидают значительного снижения ставок до конца года, в основном из-за неудовлетворенного спроса.

Фото: Евгений Павленко, Коммерсантъ

Фото: Евгений Павленко, Коммерсантъ

Согласно данным Объединенного кредитного бюро (ОКБ), в апреле средневзвешенная ставка по кредитам на новые автомобили опустилась до 17% годовых, минимума с октября 2023 года. Уверенное снижение происходит пятый месяц подряд, за это время ставка снизилась на 4,4 процентного пункта (п. п.). При этом в сегменте автомобилей с пробегом средняя ставка остается высокой — более 28% годовых по итогам апреля (за три месяца снижение лишь на 1,2 п. п.).

На ставки по новым автомобилям влияют акционные и льготные программы поддержки продаж китайскими производителями, а также доли этих продаж на рынке, отмечает директор группы рейтингов финансовых институтов агентства НКР Егор Лопатин. Так, по данным «Автостат Инфо», в первом квартале на продажи китайских марок пришлось 54% рынка новых авто. При этом у китайских автопроизводителей в рамках специальных кредитных программ ставки могут быть значительно ниже ключевой (21%). Кроме того, на отечественные автомобили распространяется льготная государственная программа. В «Уралсибе» по госпрограмме льготного автокредитования средняя ставка составляет 21,9% годовых.

Рыночные ставки по кредитам на новые авто также снижаются. Так, в «Уралсибе» в мае минимальная доступная ставка по стандартным программам достигла 25% годовых, что на 3 п. п. ниже, чем в начале года. В Абсолют-банке суммарное снижение по кредитам на покупку новых авто произошло в феврале и составило 2,7 п. п.

236,4 миллиарда рублей

составил объем автокредитов, выданных в РФ по итогам первого квартала 2025 года, что на 57,8% меньше, чем годом ранее, по данным НБКИ.

Вместе с тем в сегменте б/у автомобилей ставки и ПСК определяются ключевой ставкой и ожиданиями банков в отношении ее дальнейшей динамики, считает Егор Лопатин. Согласно данным ОКБ, несмотря на высокую ставку, доля авто с пробегом в общем количестве выдач остается стабильной (34% в апреле 2025 года, в последние два года в среднем составляла 37%). Представитель финтех-компании «Баланс-Платформа» Алексей Бородавин связывает это «с меньшей стоимостью автомобилей с пробегом, наличием большего выбора, в том числе марок, которые новыми у нас официально не продаются, и размером самого рынка». По данным «Автостат Инфо», в апреле 2024 года объем продаж новых автомобилей составил чуть больше 100 тыс. штук, тогда как б/у автомобилей — 532 тыс. штук.

Снижение ставки обусловлено уменьшением стоимости привлечения ресурсов с рынка, отмечают эксперты, однако это не окажет негативного влияния на банки. «Высокие ставки — это более высокие риски для банка, поэтому кредиторы заинтересованы в повышении доступности кредитования и при появлении такой возможности снижают ставки»,— отмечает директор департамента розничных продуктов Абсолют-банка Виталий Костюкевич. «В период снижения стоимости денег банки могут с небольшим лагом перекладывать снижение в клиентские ставки, тем самым повышая доходность этого бизнес-направления»,— отмечает Алексей Бородавин.

При этом эксперты не ожидают в текущем году значимого снижения ставок автокредитования.

«Сначала будет удовлетворен тот отложенный спрос, который сейчас просто отсекается, исходя из крайне высокой долговой нагрузки потенциальных заемщиков при текущей стоимости фондирования банков и справедливой премии за риск»,— отмечает управляющий директор по валидации рейтингового агентства «Эксперт РА» Юрий Беликов.

Однако, по мнению Алексея Бородавина, небольшое снижение ставок (на 1–3 п. п.) будет связано как с охлаждением экономики России и, в частности, «с проседанием сегмента розничного кредитования» по сравнению с прошлым годом, так и с вероятным расширением господдержки и продолжением субсидирования ставок на новые автомобили со стороны автопроизводителей. Кроме того, этому будут способствовать маркетинговые предложения от дилеров и автобрендов, которые сейчас имеют большие объемы нераспроданных складских запасов, отмечает он. Так, на начало мая объем складских запасов оценивался в 500 тыс. штук (см. “Ъ” от 7 мая).